开云体育(中国)官方网站1.高质地发展阶段货币趋稳-开云平台皇马赞助商(中国)官方入口

发布日期:2026-04-12 20:10 点击次数:145

2024年12月中央经济责任会议提议“要实施截至宽松的货币战略”开云体育(中国)官方网站,重心讲明“尽头是9月26日中央政事局会议核定部署一揽子增量战略”。较着,从矜重货币战略转到截至宽松货币战略是昨年9月份的要紧战略转化。行将召开的世界两会将决定怎么实施截至宽松的货币战略,其中枢是“应时降准降息”怎么实施。

2024中央经济责任会议对截至货币战略提议三方面含义:应时降准降息,保持流动性充裕,使社会融资范围、货币供应量增长同经济增长、价钱总水平预期见解相匹配。相较以前的矜重货币战略,截至宽松货币战略增多了“应时降准降息”,体现出预期惩处,也体现了截至宽松的两重含义,即降准开释流动性、降息缩小融资成本。同期,2025年截至宽松战略框架下似乎也含有以前矜重货币战略的两个方面,如2023年中央经济责任会议对矜重货币战略形色为“保持流动性合理充裕”“社会融资范围、货币供应量同经济增长和价钱水平预期见解相匹配”。

笔者以为,2025年截至宽松货币战略“截至宽松”因素有多大,取决于“应时降准降息”怎么变嫌流动性和匹配进度。

高质地发展阶段以来货币三头绪:合理增长、与现象增速基本匹配、和预期见解相匹配

货币战略包括两个含义,一是流动性即货币数目,二是假贷成本即利率上下。推测货币战略宽松度的中枢是匹配问题,即货币战略器具如利率,货币总量和货币战略的最终见解匹配进度。2023年第三季度《货币战略推行讲演》指出“要从更长工夫的跨周期视角去不雅察,更为合理主理对‘基本匹配’的贯通和意志”。

1.高质地发展阶段货币趋稳。

货币战略要与经济发展阶段投合适,2001年央行明确公布当年广义货币增长见解,直到2018年。2017年10月,十九大讲演提议高质地发展。2018年矜重货币战略不再公布社会融资范围、货币供应量增长具体见解,而接纳“管妙品币供给总闸门,保持广义货币M2、信贷和社会融资范围合理增长”,其见解是“M2增速趋稳是矜重中性货币战略和金融监管战略合作有用鼓吹的着力”。

2019年到2023年(2020年很是工夫矜重货币战略为“指引广义货币供应量和社会融资范围增速显着高于昨年”),矜重货币战略转化为“货币供应量和社会融资范围增速与现象经济增速基本匹配”。推行是转化了以前货币供应量过高的答应,即“以前较长一段工夫,M2增速高于现象GDP增速”,推动高质地发展的要求。

2.央行探索“推行利率与潜在经济增长相匹配”。

针对疫情之后的新问题,2023年6月央行原行长易纲在《经济磋磨》第六期提议“将推行利率保持在约等于潜在经济增速这一黄金限定水平上,由此使利率水平与潜在经济增长和保持物价基本踏实的要求相匹配 (不搞强刺激或急刹车)”;12月行长潘功胜在《东谈主民日报》提议“保持利率水平与达成潜在经济增速的要求相匹配。”

3.新挑战下提议“预期见解匹配”。

2023年7月政事局会议指出“刻下经济滥觞濒临新的贫乏挑战”,也因为近几年物价水平较低,导致现象经济增长也较低。于是2023年第四季度《货币战略推行讲演》首次提议“保持流动性合理充裕,保持社会融资范围、货币供应量同经济增长和价钱水平预期见解相匹配”。2023年和2024年中央经济责任会议延续了这个提法。

2023年和2024年经济增长推行见解是5%,价钱见解是3%,现象见解是8%,推行情况2023年M2增长9.7%、2024年M2增长7.3%,总体与预期见解相匹配。

货币战略转化到与“预期见解匹配”的原因

2024年以来货币战略转化到与“预期见解匹配”,根柢原因是以前对峙的“与现象经济增速基本匹配”存在一些问题,也与疫情之后经济时局不一致。

1.“现象经济增速”频频修正,潜在经济增速测算裂缝大。

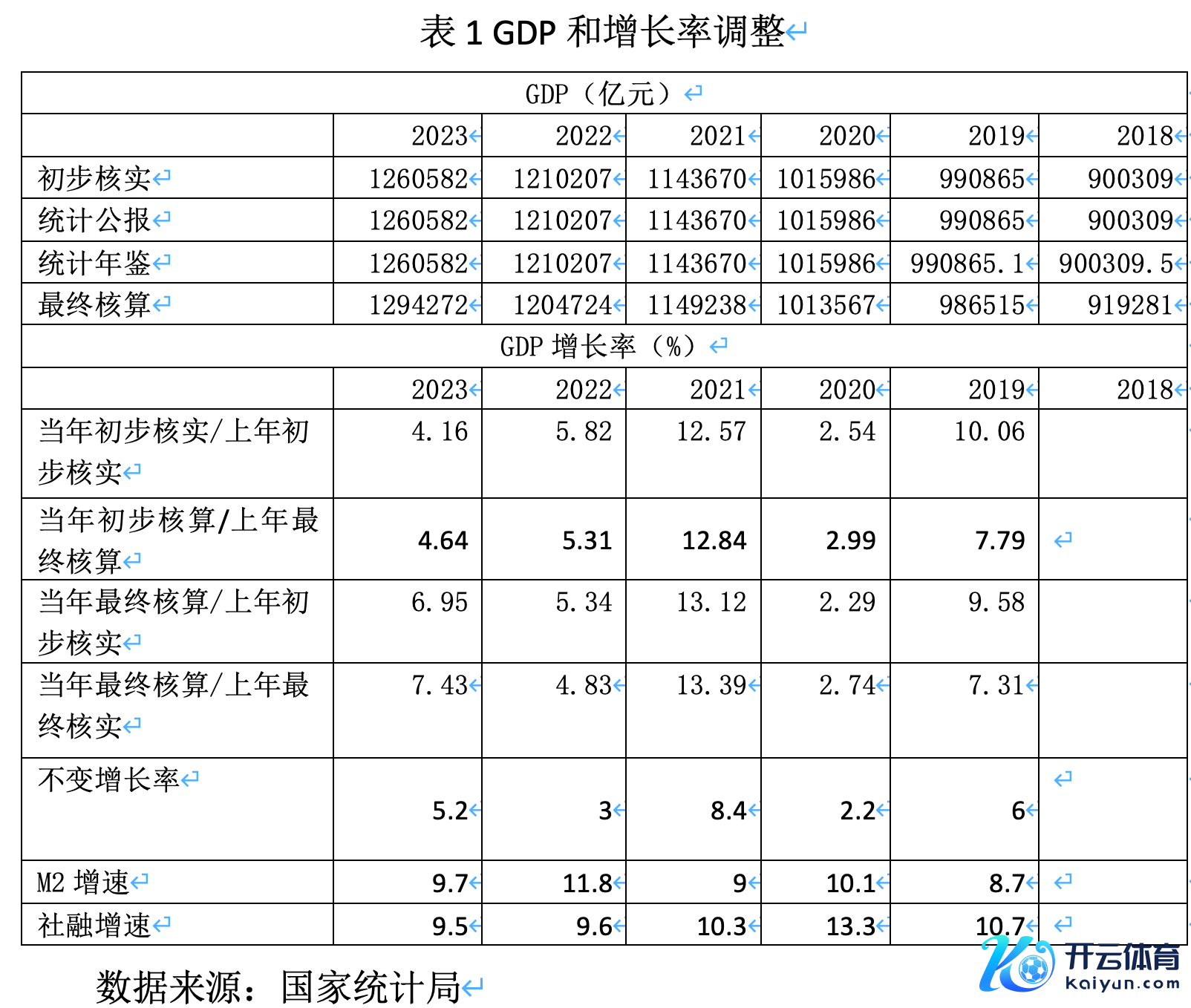

按照我国现在的统计口径,GDP可能几次转化,第一次是次年1月份的初步核实,也即是初度公布;第二次是次年2月28日的《中华东谈主民共和国国民经济和社会发展统计公报》,一般与初步核实一致;第三次是次年10月《中国统计年鉴》;第四次是次年12月底的最终核算,遭逢世界经济普查也会进行转化。

因此央行2019~2023年提议“货币供应量和社会融资范围增速与现象经济增速基本匹配”存在较大不细则性。比如战略领先实施的2019年,当年成象经济增速谋划存在四个设施,即“当岁首步核实与上岁首步核算之比”“当岁首步核实与上年最终核算之比”“当年最终核算与上岁首步核实”“当年最终核算与上年最终核实”之比,可能出现多个数值,裂缝较大。

货币战略器具转化为与现象经济增速基本匹配存在一些问题。一是上年末和本岁首细则货币战略气象前锋难以确命现象增速,导致货币战略宽松气象不细则性增大。二是由于经济增速陆续修正,会出现不同的现象增速,原则上至少有四个现象增速见解,甚而可能齐不尽头,差距较大,导致货币战略不踏实。三是因为各式推测现象增速差距较大,央行与公众换取,到底采用哪一个见解,可能出现换取繁杂。如2019年第一期央行货币战略推行讲演先容“近两年来我国M2保持个位数增长,2017年和2018年增速均为8.1%,同期现象GDP增速诀别为10.9%和9.7%”。笔者发现,央行2017年成象增速使用“2017年最终核算/《2020年鉴》中2016年GDP”,2018年成象增速使用“2018岁首步核算/2017年最终核算”。

另外,由于泰斗部门前期对我国潜在经济增速磋磨较少,淌若顷刻间接纳潜在增速,不同泰斗学者之间测算裂缝更大,从而导致战略不细则性加大。

2.利率匹配要求推测天然利率。

诚然央行前行长和现行长齐发文提议利率匹配,“保持利率水平与达成潜在经济增速的要求相匹配”,关联词官方文献并莫得明确“利率匹配”。因为利率匹配中枢是要推测中国天然利率,而这可能比推测潜在经济增长率裂缝更大。同期,中国战略利率也一直莫得明确,遥远以来多种战略利率并行。

2025年截至宽松货币战略降准降息的触发点

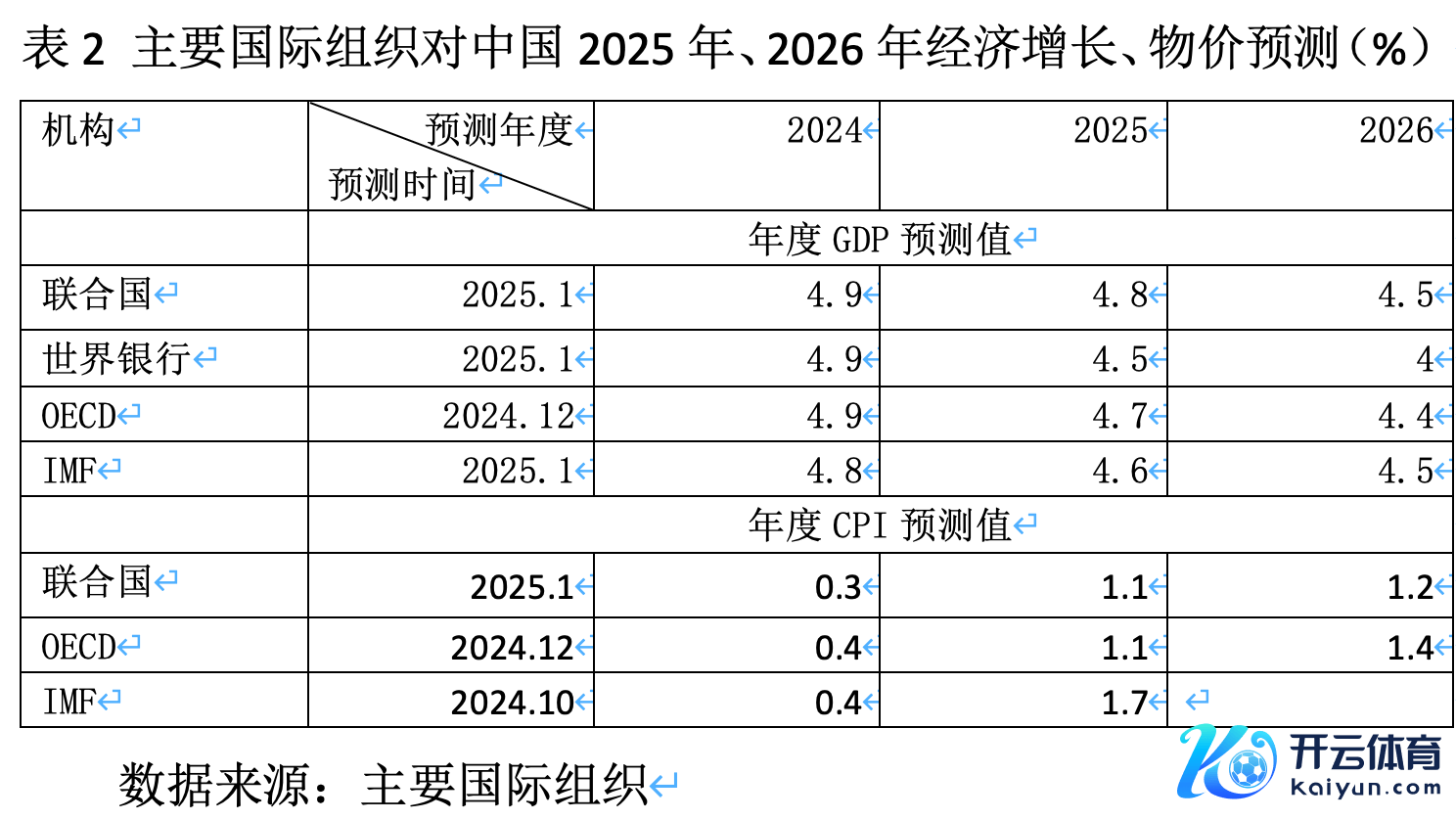

央行有金融踏实职责,货币战略也要琢磨金融踏实,关联词货币战略的中枢见解是物价踏实并以此促进经济增长,因此不雅察2025年截至宽松货币战略的中枢是看双见解达成进度。业界无数以为,中国2025年经济增长见解会设定为5%,通货推广一经是3%。现在主要海外组织对中国2025年经济增长预测值齐低于5%,CPI值也低于3%。因此,央行岁首降准降息概率很大。

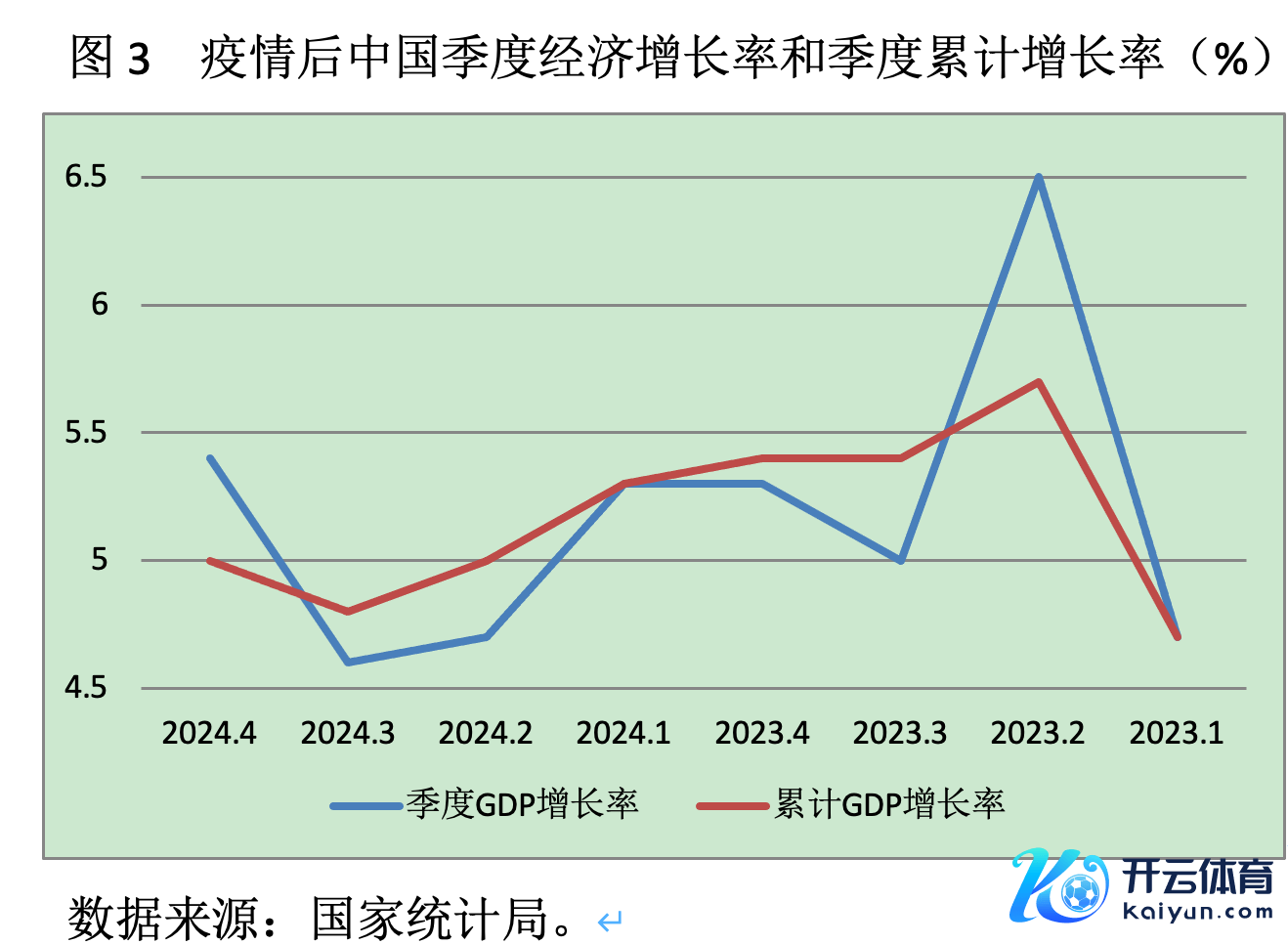

天然,预测值和推行值存在较大裂缝,世界主要央行更多凭据现实值转化货币战略节拍和力度。凭据以前训诫,中国东谈主民银行主要凭据季度经济增长率偏离经济增长见解转化货币战略力度,季度增长率偏离5%是“应时降准降息”的必要条款(由于截至宽松货币战略,因此应该是“5%+”),而季度增长率累计值偏离5%(5%+)是“应时降准降息”的触发点。

(作家系天津工业大学经济学院副莳植、金融学博士后)

举报 著述作家

李永宁

有关阅读 国债暂停买入落地,短期利空是否出尽?

国债暂停买入落地,短期利空是否出尽?央行暂停国债买入操作,以幸免债市利率过快下行,看护流动性充裕,并防患机构持仓过度蚁集于中长久期品种。

23 01-13 09:58 货币战略节拍视多因素而定

货币战略节拍视多因素而定本年截至宽松的战略取向也不虞味着本年降息的幅度势必大于昨年。

654 01-10 20:25 怎么贯通货币战略“截至宽松”定调?

怎么贯通货币战略“截至宽松”定调?“截至宽松”的货币战略并不虞味着“洪水漫灌”甚而“零利率”。

219 01-10 17:06 杨德龙:2025年我国成本阛阓的赢利效应有望显着提高

杨德龙:2025年我国成本阛阓的赢利效应有望显着提高2025年阛阓瞻望将呈现先低后高、先抑后扬的走势,战略面将赓续发力,援助经济回升和成本阛阓回暖。

22 01-06 16:50 央行外汇局年度会议敲重心,明确开释稳汇率信号

央行外汇局年度会议敲重心,明确开释稳汇率信号一方面回复阛阓关于汇率的眷注开云体育(中国)官方网站,同期也向外界传递稳汇率的战略作风。

520 01-05 22:25 一财最热 点击关闭